Банкротство физлиц: мифы и реальность

Рядовые граждане РФ могут воспользоваться процедурой банкротства, начиная с конца 2015 года. Именно тогда в законе «О банкротстве» появилась глава «Банкротство гражданина». Для страны этот процесс вполне приемлем на законных основаниях.

Вместе с этим стали образовываться различные организации юридической направленности. Они предлагают собственные услуги по банкротству, которые обходятся далеко не дешево. Основные отличия лозунгов следующие: «Избавление от налогов», «Возврат к спокойной жизни», «Гарантия законного банкротства», «Избавление от кредитов навсегда» и тому подобное. Здесь может быть достаточно вариантов, которые часто встречаются в наше время.

Банкротство относят к несчастливому событию, проникающему в жизнь современного человека. Если вам встретился такой лозунг, не думайте долго, лучше уходите из этого места. Вам точно не подойдет такая фирма. Но мы будем рассматривать совсем другой вопрос, который не касается этих организаций.

Гражданам предлагают следующее:

- избавление от долгов в полном размере;

- сбережение личного имущества от непосредственного взыскания.

Еще один важный вопрос: почему нет доверия к фирме, предлагающей такие услуги? Как она способна избавить от долгов и сохранить имущество?

В первую очередь надо избавиться от мифов, связанных с банкротством физической личности. Тем более надо знать некоторые неблагоприятные последствия. О них мало кто сообщает со стороны «умных» организаций.

1 Миф. Гарантия банкротства с избавлением от долгов.

Вы должны будете доказать, что в процессе взятия кредитов имели возможность добросовестно выплачивать средства. Также важен момент: надо указывать правдивые данные о себе.

Если при разбирательстве узнают, что в анкете банковского учреждения, когда получали кредит, указан неверный размер заработной платы, неверное рабочее место и другие сведения, тогда вы будете подвергнуты уголовной ответственности: статья 159.1. УК РФ «Мошенничество в сфере кредитования». В дальнейшем можете не рассчитывать на ликвидацию долгов. Вполне вероятно, что вас отправят в колонию либо дадут исправительный срок с соответствующим перечнем работ.

Вместе с этим по статье 213.28 о Федеральном законе банкротства указано: если гражданина признают банкротом, тогда его освободят не от всех долгов.

Особенно надо отметить, что долги не будут списаны:

- есть алименты;

- при возмещении вреда чужому имуществу, здоровью, включая компенсацию при моральном вреде;

- выплаты зарплаты в пользу наемного рабочего;

- текущие платежи: они возникают на этапе банкротства. К примеру, коммунальные услуги.

Можно вспомнить одну ситуацию, когда суд 24 марта 2016 года рассматривал дело № А45-24580/2015. Валерий О, который работал грузчиком, признан банкротом. Но прежние долги у него остались. Он работает на должности с 15.11.20ХХ г. По справкам его средний доход за месяц в 2013 году (с вычетом НДФЛ) равен 17 805 рублей 43 копейки. В 2014 году – 21845 рублей 05 копеек. В заявлении на 13.10 2015 он указал сумму 21 623 рубля. Каждый месяц кредитные выплаты равнялись 23 616 рублей. Другие документы на иные источники дохода не имелись. Документальные доказательства отсутствовали и не привязаны к делу.

В связи с этим получается, что О. взял на себя обязательства, которые не может исполнять. Поэтому он поступил в недобросовестном порядке и нанес ущерб кредиторам.

Когда человек решил обратиться за банкротством, он хотел освободиться от всех налогов. Никакие объективные доказательства в суде не предоставлены. Поэтому другие выводы недопустимы. Со стороны должника исполнение перед ним кредитных обязательств по причине потери заработка суд не рассматривает. Нет никаких подтверждений в документальном порядке. Это не основание, чтобы освободиться от обязательств. Таким образом, имеются правовые основания, чтобы не применять к О. правила освобождения от обязательств. Все это указано в определении со стороны арбитражного суда.

Если его и признают банкротом, долги не будут списаны. Основное основание – недобросовестное поведение со стороны должника. Это произошло до начала процесса и на этапе ведения дела. О. первый так поступил и в соответствии с этим не может рассчитывать на успех.

Сегодня очень часто можно столкнуться со случаями, когда банкротство признается, но долги остаются. Суд действует в рамках закона. К тому же имеется еще одно определение – реструктуризация долгов. Этот вопрос ставит суд перед рассмотрением дела. Иногда происходят совсем непредсказуемые события: вас не освобождают от долгов, а наоборот принуждают каждый месяц выплачивать какую-то сумму средств по имеющимся долгам.

Невозможно сделать так, чтобы доходы были скрыты. За вашими личными финансами будет следить управляющий банка.

2 Миф. Дешевизна банкротства.

Да, по закону суммы бывают небольшие, когда идет обращение с банкротством:

- 300 рублей – пошлина на подачу заявления;

- 25 000 рублей – сумма в пользу финансового управляющего;

- примерно 20 000 рублей – публикация данных для банкротства.

Реальность: ни один закон не обязывает финансового управляющего браться за любое дело о банкротстве.

По закону управляющий может и не взяться за такое дело. Средние показатели по цене подобных услуг за процесс банкротства равны 200 000 рублей.

Перед принятием решения этот человек рассмотрит вариант возможного получения данной суммы в процентом отношении от средств, которые получены при реализации имущества. Есть статья 20.6, которая гласит, что в дополнительном порядке к сумме 25 000 рублей идет вознаграждение в виде 7% от денег, которые получены от реализации имущества, включая иные махинации с вашей стороны.

Если картина такова, что невозможно ничего получить с этого дела либо размер средств очень маленький, тогда будет принято решение о выплате ему 200 000 рублей в неофициальном порядке.

Если оплаты не будет, никто не рассмотрит дело. Суд тоже прекратит разбирательство. Вы наверняка разозлитесь и не сможете себя сдерживать от эмоций. Как же так получилось? Столько стараний не привели к должному результату.

Здесь есть наглость, произвол управляющих лиц. Но никаких законных ограничений нет. Для оспаривания подобных положений в суде (это реально), надо воспользоваться юридической помощью. На бесплатное обслуживание можете не рассчитывать. Процесс продолжительный. Вас по любому достанут банкиры с коллекторами, другие кредиторы.

Знайте, что управляющий не ваш помощник! Вы потратили средства, чтобы он отыскал верное решение и забрал именно с вас больше средств для кредиторов, включая его личные 7%.

Ему придется принять меры для поиска даже спрятанного имущества и каких-то дополнительных доходов. Он обязательно признает все сделки недействительными, которые происходили в последние 3 года. Естественно, придется нелегко, на что и можно было рассчитывать. Всевозможные варианты проведение будут быстро рассмотрены.

Не верьте в слова управляющего, используйте юриста, чтобы не оказаться на стороне и в провале. Не забудьте позаботиться о приличной сумме на его услуги.

3 Миф. Безопасность имущества при банкротстве.

По статье 446 о Гражданском процессуальном кодексе есть список имущества, на которое не действует взыскание. Не будем об этом говорить.

Остальные объекты и вещи вправе продавать управляющий. Все средства он отдает кредиторам. Даже не думайте, что вам удастся уберечь имущество, если оно будет продано либо подарено до момента судебного обращения.

Попытки о признании сделки недействительной через суд не прекратятся. Это специальный прием для получения средств от вас в его пользу.

Организации псевдоюридического характера и тому подобные фирмы никогда не говорят о возможных негативных вариантах развития событий. Но их очень много в реальной жизни.

- На протяжении 3 лет у вас не будет возможности управлять в качестве юридического лица. Не сможете занимать место учредителя, директора, даже открыть личное дело;

- В пятилетний период нельзя будет умолчать о личном банкротстве, когда захотите взять кредит. Если все-таки сделаете это, не укажете данные в анкете, тогда можете быть подвергнуты уголовному преследованию. С небольшой вероятностью банки выдадут кредит;

- Информация имеется в разных открытых источниках: сайт арбитражного суда, реестр банкротов. У каждого человека есть возможность узнать об этом в течении 2-3 минут.

В первую очередь работодатель задумается, прежде чем предоставить вам работу. Конечно же, данный отказ по причине банкротства выглядит неправдиво, но доказательства этого в суде займут очень много времени и терпения. Тем более надо будет выплатить 100% гонорар, так как никакого доверия не будет;

- Беспокойство коллекторов тоже не прекратится. По закону это несправедливо! Но закон не остановит этих лиц, которые преследуют свою цель. Вам придется обратиться в полицию, к судебным приставам. Возможно, придется судиться, чтобы привлечь их к непосредственным обязанностям и выполнению собственной работы;

- Если из-за долгов отключат коммуналку, банкротство – не основание для подключения заново. По закону нет обязательств для подобного исполнения.

В любом случае потребуют оплату всех долгов. Пока её не будет, не видать вам ничего!

Если вы решили сделать банкротство, задумайтесь:

- надо ли вам это вообще? Есть ли выгода;

- какие негативные стороны имеются, и что может произойти в дальнейшем;

- есть ли возможность оплаты данного процесса;

- оцените реальную обстановку: удастся ли избавиться от долгов по итогу;

- возможно, вы попросту спустите свои средства без результата;

- есть ли доверие к фирме, которая готова вам помочь.

Надо сказать, что банкротство относится к крайне мере. Не всегда подходит к ситуациям, несмотря на обширную рекламную компанию в наше время. Стоит внимательно учесть данные факторы.

Если проводить сравнение с урегулированием отношений и кредиторов, затрагивая медицинские процедуры, процесс в досудебном и судебном порядке всего лишь терапия. Банкротство – прямая ампутация больного органа. Оправдание возможно в редких случаях. Помните о профилактических мерах, воздержитесь от необдуманного кредита и постарайтесь вовремя решить ряд имеющихся вопросов по задолженности.

7 рекомендаций для физического лица при избавлении от долгов без банкротства

Современный мир постоянно изменяется и преподносит неожиданные сюрпризы. Мы сталкиваемся с падением рубля, санкциями, дефицитом бюджета. Многие граждане имеют кредиты и ипотеки. У семей появляется много проблем, когда нет работы. Тяжелое материальное положение преследует долгое время.

Порой невозможно отыскать решение. Однако все выглядит иначе. Любая критическая обстановка может быть лишь иллюзией. Есть возможность стать банкротом. По заверению опытных специалистов, это лишь выглядит страшно.

Банкротство – это не разорение. Благодаря такому подходу удастся поправить собственное положение и минимально избежать потерь.

Объявление о банкротстве

Когда можно стать банкротом? Для этого следует отвечать требованиям: доходы не позволяют оплачивать обязательства, имеется просрочка по платежам кредита более чем на три месяца. Здесь не имеет значение причина. В основном невозможность оплаты связана с резким увольнением, болезнью, изменением обстоятельств и других особенностей.

Суд признает вас банкротом, если действительно будут присутствовать веские доказательства. Вы должны предоставить данные о состоянии ваших финансов, о невозможности делать платежные выплаты по кредиту.

Если вам удастся пройти данную проверку, все решится, и вам спишут задолженность в скором времени.

Первоначально потенциальный банкрот подвергается проверке. В результате ведется анализ сделок, где он участвовал в течение трех лет. Надо выявить реальность и действительность факта в законном порядке. Если у вас есть постоянные поступления средств, вам сделают специальный график погашения долгов. Это означает, что суд вправе выполнить пересмотр дела касательно всех выплат, учитывая возможности должника и потребности кредиторов.

Если при подаче заявления регулярные поступления средств отсутствуют, могут назначить процесс выставления имущества должника на продажу.

Что вам требуется делать?

1. План.

Вам потребуется разобраться с целями, тактикой. Также определите, существует ли неофициальный доход, тип имущества (если есть), чтобы его сохранить от кредиторов.

2. Проведение анализа.

Следует начать с изучения информации обо всех доходах, расходах. Важно подготовить документацию, по которой идет оплата: кредитный договор. Если у вас нет оригиналов, тогда сделайте запрос на получение копий.

Если в жизни вы столкнулись с чрезвычайным положением и не можете выплачивать средства, тогда найдите соответствующие документы и подтвердите этот факт.

К примеру – увольнение с работы: сбор документации об этом; если имеется серьезная болезнь – справка. В судебном порядке будут рассмотрены ваши данные. Главное их подготовить заранее.

Очень важно! Просто общайтесь с кредиторами. Делитесь собственными трудностями, просите найти равное решение, чтобы устроило вас обоих. Но придерживайтесь правильной тактики. Все должно быть в письменном виде, сохраните все ответы.

Вы должны вести себя порядочно и адекватно. Вам не стоит прибегать к «черным» схемам. В таком случае сложно избежать расплаты, рано или поздно это случится.

3. Сбор документации.

Сюда может входить:

- персональные данные;

- информация о доходах за последние 3 года;

- данные о долгах;

- опись имущества;

- информация о проведенных сделках в течение 3 лет;

- все документы оплаты платежей в обязательном порядке: пошлина в пользу государства, вознаграждение для управляющего;

- данные негативного характера, которые влияют на финансовое положение.

4. Подача заявления.

После имеющейся документации вам нужно составить заявление, где:

- указать обстоятельства, из-за которых вы обратились к процессу банкротства;

- указать всех кредиторов и данные о них;

- написать точную сумму по долгу;

- кратко описать финансовое положение;

- приложить документы к заявлению, которые есть.

Для обращения надо отправиться в Арбитражный суд в собственном регионе.

5. Ожидание.

Вскоре пройдет первое заседание в суде, если иск примут. Здесь будут решать вопросы касательно обоснования признать вас неплатежеспособной личностью.

Размер задолженности будет зафиксирован. Общение будет связано с банкротством при участии управляющего должника.

6. Факультативный. Операция реструктуризации.

Если вы имеете постоянный доход, суд способен пересмотреть график погашения долгов, учитывая те или иные обстоятельства.

Срок по максимуму – 3 года. Если у должника нет доходов, либо их размер маленький, данный этап опускают.

7. Реализация имущества.

Если есть какое-то ценное имущество, управляющий организует его реализацию и проведет оценку.

Когда торги будут закончены, все полученные средства отправят кредиторам. Если денег не хватит, в любом случае долги спишут.

Если вы имеете недвижимость (дом, квартира), не стремитесь перед банкротством его продать, подарить. Подобного рода сделка может считаться недействительной при заявлении кредитора либо управляющего. Такие действия в связи с банкротством суд может рассмотреть в качестве недобросовестного поведения. Вам от этого лучше точно не станет.

Если ваша квартира – единственное жилье, можете не волноваться. По гражданскому процессуальному закону её взыскание не может произойти. Вы можете сделать себе страховку: направьте в Арбитражный суд заявление касательно исключения имущества из конкурсной массы.

8. Банкротство в официальном порядке.

После того, как закончатся все процедуры, суд вынесет определение о завершении реализации дела. Надо отметить, что получение статуса банкрота предусматривает некоторые ограничения в будущем:

- невозможность находиться на руководящей должности в юридическом плане на протяжении 3 лет;

- в течение пятилетнего периода вы не можете заключать кредитные договора, указывая о банкротстве;

- нельзя в течение 5 лет заново сделать себе банкротство.

Статистика о банкротстве физических лиц в судах России

На территории России 4 года назад произошли некоторые изменения в законе о банкротстве. Благодаря этому появилась возможность предоставить личную несостоятельность, как для бизнес структуры, так и для обыкновенных граждан. В текущем году были побиты рекорды банкротства физических лиц: по информации от «Федресурса», в течение первых 9 месяцев 2019 года суды сделали банкротами 46 700 человек. В целом к этой процедуре прибегали 141 000 граждан. Сколько составляет доля исков от целого числа? Какие суды рассматривают такие дела? Где основная проблема? Нам удалось собрать статистику работы банкротства граждан и пообщаться со специалистами в данной сфере.

Банкротов все больше

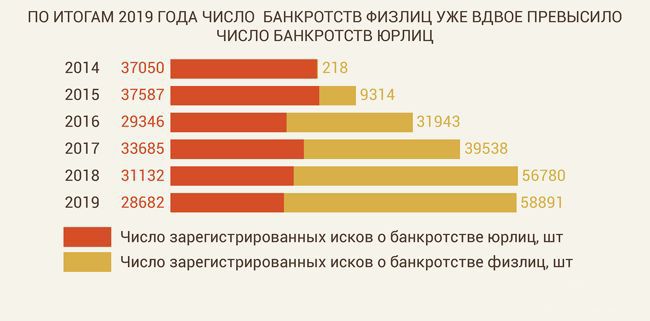

Уже в первый год образования института банкротства количество лиц в этом деле увеличилось. Их численность постоянно растет: если за 2016 год регистрацию прошло 32 016 человек – физические лица, то за 8 месяцев 2019 года цифры составили 58 863 дела. Это данные Casebook. За первое полугодие по данным «Федресурса», на 100 000 жителей РФ было 84 банкрота.

.jpg)

Должники очень часто самостоятельно подают заявление о банкротстве. Их доля равна 89,8%. Еще 8,2% - должники, банкротство которых заявлено со стороны кредиторов. Особенно это касается банков.

Стоит отметить, что первоначально иски были поданы должниками с большими суммами задолженностей. Но при увеличении количества людей (заявителей), по средним показателям сумма несостоятельности понизилась. Если провести сравнение с 2015 годом, тогда цифры составляли 52,73 миллиона рублей. В 2019 году – 5,66 миллиона рублей. В общем, сумма стала меньше по всем искам банкротства. Теперь же это 333,44 миллиарда рублей вместо 871.17 миллиардов рублей за 2016 год. Это говорит о том, что банкротство очень популярно. Здесь достаточно преимуществ. Это относится к списанию долгов после завершения процесса, остановка начислений по обязательствам, пени, штрафы и проценты, фиксирование долгов, выплат. Порой происходит реструктуризация, по итогу которой задолженность можно гасить частями, когда не начисляют дополнительные штрафы.

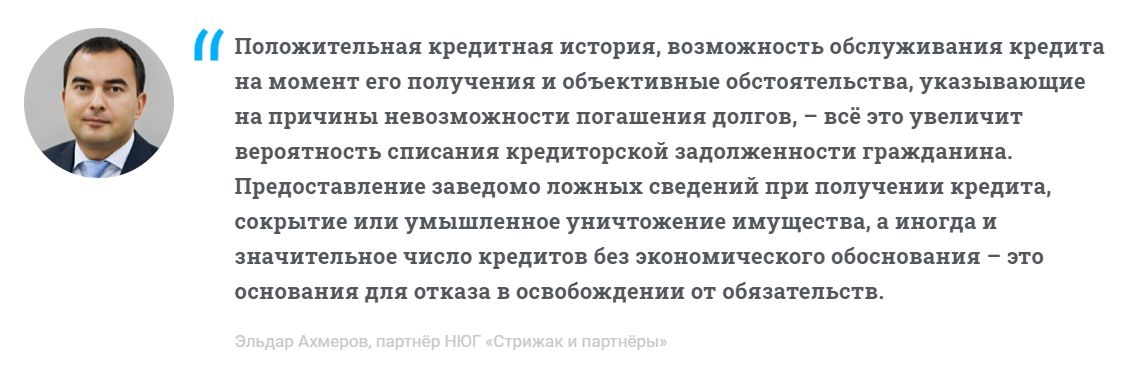

Банкрот будет обладать большими недостатками. Об этом говорит Эльдар Ахмеров, который является партнером НЮГ Стрижак и партнеры. Человек получит некоторое ограничение прав. Его счета могут быть арестованы: в банках, накопления. Деньги после продажи имущества отдают кредиторам, для выплаты управляющему и юристам. Вам придется много потратить. Вся процедура будет долго длиться. У банкрота не будет возможности совершать сделки. Финансы находятся под контролем управляющего. Невозможно покинуть страну и уехать за границу, пока производство не закончится. Должность на управление нельзя занимать целых три года. Повторно податься на банкротство нельзя на протяжении 5 лет. По закону такое лицо должно предоставлять информацию о банкротстве новым кредиторам. Как видно, положительного здесь мало. Но все же если другого выхода нет, тогда надо действовать именно так. Особенно, когда скопилось много долгов.

Говоря о доле исков банкротства к 2019 году было 2% от общего количества регистраций. В последний год доля исков увеличивалась. Данный процесс стал более доступным. Прошло много лет, прежде чем образовались новые конвейерные компании, предлагающие свои услуги банкротства. Сами должники очень активны. Они используют возможность, чтобы избавиться от долгов.

Риски не освобождения крайне низкие: в 2018 году только 2% заявителей оставили обязательства. Но возможность все-таки есть. Не каждый гражданин понимает это и боится поступить правильно.

На 2019 год количество банкротов физических лиц стало в 2 раза больше, чем юридических.

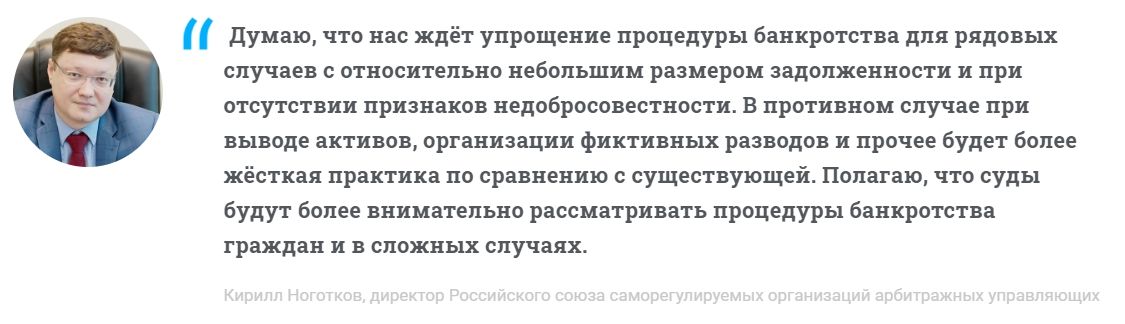

Кирилл Ноготков, который является директором союза России по саморегулируемым организациям управляющих арбитража отмечает, что идет активное развитие института: технологии обновляются, опыт накапливается, где суды, банки и кредиторы прекрасно справляются со своими обязанностями. Общество получает новую информацию и быстро её обрабатывает. «Данный рыночный сегмент в достаточной степени прогнозируемый. Он понятен для всех участников», высказался Ноготков.

Развитие в пространстве

При увеличении закредитованности людей, объемов по долгам, количество возможных банкротов возрастает: по закону, гражданин должен выступить с заявлением о несостоятельности, если, в общем, сумма по долгам превысит 500 000 рублей. По платежам просрочка составит более чем три месяца.

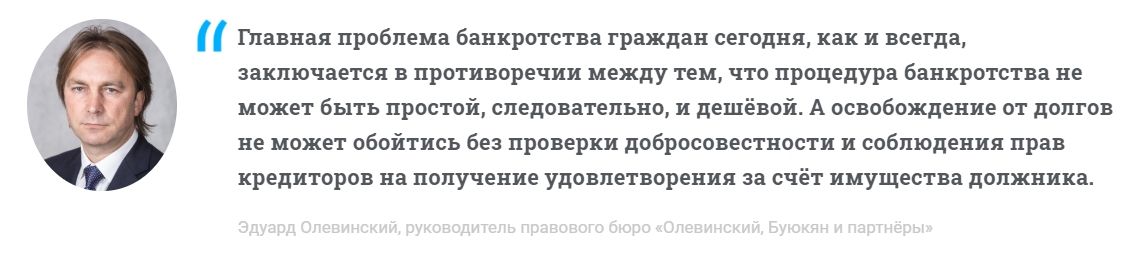

Статистика, показывающая рост количества дел в суде по банкротству в 1,5 раза каждый год, позволяет специалистам оценить работу данного института в неудовлетворительном виде. Факт потребности освобождения сложно сопоставить с непосильными долгами и объемом процесса банкротства, отмечает Эдуард Олевинский и партнеры. По информации от Объединённого кредитного бюро, граждане, имеющие долги более 500 000 рублей с просрочкой платежей 90 и более дней, на первое число января 2019 года – это 748 000 человек. Это больше, чем число самих дел, даже если рассматривать рост численности к 2019 году. По оценкам ОКБ, иски поступают от 9,7% людей, от общего количества желающих стать банкротом.

Основная помеха – недостаточная осведомленность, связанная со списанием долгов, цена на процедуры. Все это оказывает большое давление на граждан, у которых есть долги. Многие не имеют денег, имущества для будущей реализации. В наши дни на банкротство уйдет где-то 200 000 рублей. Сегодня меньше чем у 1/3 граждан сумма долгов более чем 500 000 рублей. Сюда входят долги в банках, микрофинансовые организации. 2/3 – люди с долгами по ЖКХ и аналогичным объектам. Под банкротством оказываются те, кто на самом деле не может оплатить данный процесс. Максим Орешкин – министр по вопросам экономического развития рассказал еще в начале сентября, что в Министерстве идет подготовка поправок в законе. Сумма должна снизиться до 10 000 рублей.

Но есть другая сторона: арбитражные управляющие оказываются в невыгодном положении. Им платят очень мало при работе с физическим лицом. Все затраты вычитают из суммы, которая была получена от реализации имущества лица, привлеченного к делу, а также лица, которое не имеет этого имущества в случае реализации. Этих людей много. Они не могут заплатить за услуги.

Некоторые ведут себя хитро и все делают в коварных целях. Им просто надо уйти от долгов. Главная тенденция и проблема – попытки справиться с иммунитетом обращения взыскания на единственное имущество (жилье), отмечает Олег Пермяков, который руководит в данном направлении.

.jpg)

Все-таки вопрос остается, по мнению Пермякова: соблюдение прав тех, кто проживает с должником. Но следует направить взыскание на это жилье. Успешных попыток очень мало: к примеру, должник проживает один «по факту и паспорту».

Когда стадия реструктуризации завершена, имущество чаще всего реализуют. Сегодня стараются внимательно рассмотреть этот момент. Есть даже предложения, чтобы не использовать судебную помощь, когда у должника нет имущества для оплаты долгов.

На обсуждение выдвинули 2 проекта: один из них ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» - упрощение всего процесса и проект ФЗ № 792949-7 «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» - разбирательство в несудебном порядке. Этому поспособствовал Николай Николаев и 43 депутата. Два закона положительно повлияют на банкротство должников.

В связи с первым законопроектом, участие управляющего при банкротстве физического лица не является обязательным. Второй закон требует расходов на управляющего на их сообщество, объясняет Эдуард Олевинский. «Вероятно, при решении этой проблемы законодатели России снова делают ошибки коллег из северной части США. Америка быстро открыла двери должникам, которые хотели побороть проблемы. В 2005 году ошибка была исправлена. Её приняли Bankruptcy Abuse Prevention Customer Protection Act (BAPCPA). В существенной степени задача усложнилась на начальной стадии банкротства в потребительской сфере». Вот такие комментарии Олевинского.

По этому вопросу Николай Николаев – депутат, высказал личную идею. Он придерживается точки зрения, если процесс будет не бесплатный, то хотя бы дешевый для банкрота. По мнению Олевинского это выглядит уважительно: такие меры могут быть внедрены за счет бизнеса. Только надо определиться, за чей счет. В Америке подобная процедура связана с банковским бизнесом, так как за все отвечают кредитные агентства. На территории РФ можно провести аналогичное новшество, включая арбитражных управляющих. Однако следует изменить финансовую систему, которая является в наше время непропорциональной.

Банкротство постепенно набирает обороты, идет бурное развитие этой процедуры. Но прежде всего, необходимо все тщательно доработать в законном порядке. Такие выводы сделали юристы.

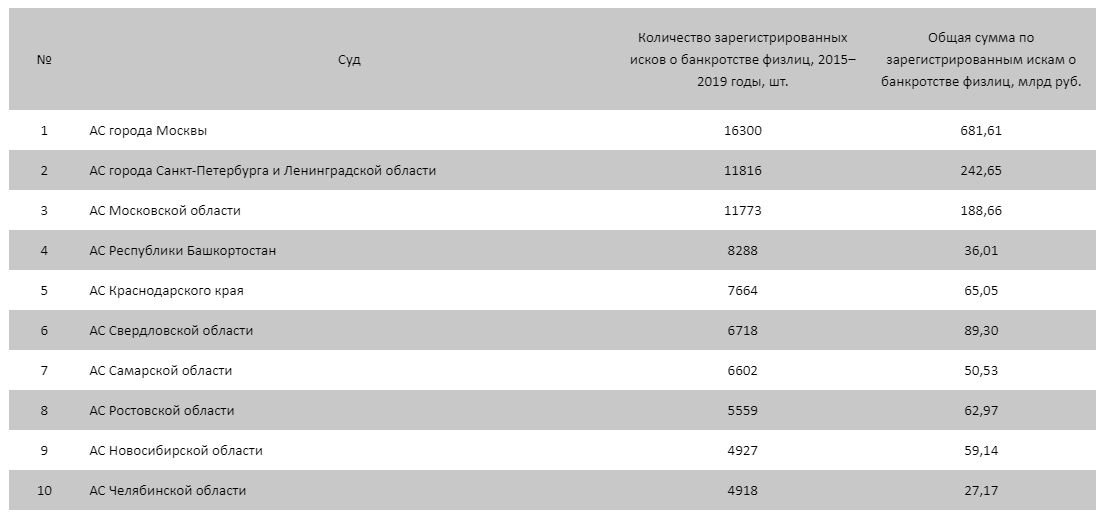

Где судятся банкроты?

Нам удалось узнать, где больше всего происходит споров по вопросам банкротства. Первая тройка по числу зарегистрированных исков: начиная с 2015 до 2019 года, относится к Москве и Питеру: АСГМ, АС Санкт-Петербурга и Ленинградской области и АС Московской области. Затем следом идут АС Башкортостана и АС Краснодарского края. Пятерка судов соответствует топ-5 наиболее густонаселенных российских округов.

Если ознакомиться с общей суммой относительно требований, тогда лидерская пятерка изменяется. 4 место АС Свердловской области. Здесь 6 позиция по искам. 5 место АС Краснодарского края. На четвертой строчке по искам АС Башкортостана, но по общей сумме – 9 место. Здесь наиболее дешевые иски при подаче.

Статистические данные таковы, что больше всего актов по банкротству отменили в АС Свердловской области. Вторая же строчка принадлежит АС Московской области. После чего мы находим АСГМ и АС Ростовской области. По счету здесь 8-ое место по количеству.

Данные по округам гласят, что больше всего исков в Центральном федеральном округе – 27% от общей численности исков. Немного меньше – 24% - Приволжский федеральный округ. Самое меньшее количество – Крымский федеральный округ: в течение 4 лет в суды поступило 249 заявлений. Это меньше 1% от всех исков банкротства граждан.